レーシックを検討しているなら、「保険や共済から給付金が出るの?」って気になりますよね。結論から言うと、レーシックは公的医療保険の対象外ですが、条件次第で民間保険・共済の給付金や医療費控除が受けられることがあります。この記事では、給付対象になるケース・ならないケースを整理しながら、賢くコストを抑えるための方法をわかりやすくまとめました。

レーシック共済保険とは?給付対象の全体像を解説

2007年以降の制度改正で何が変わったのか

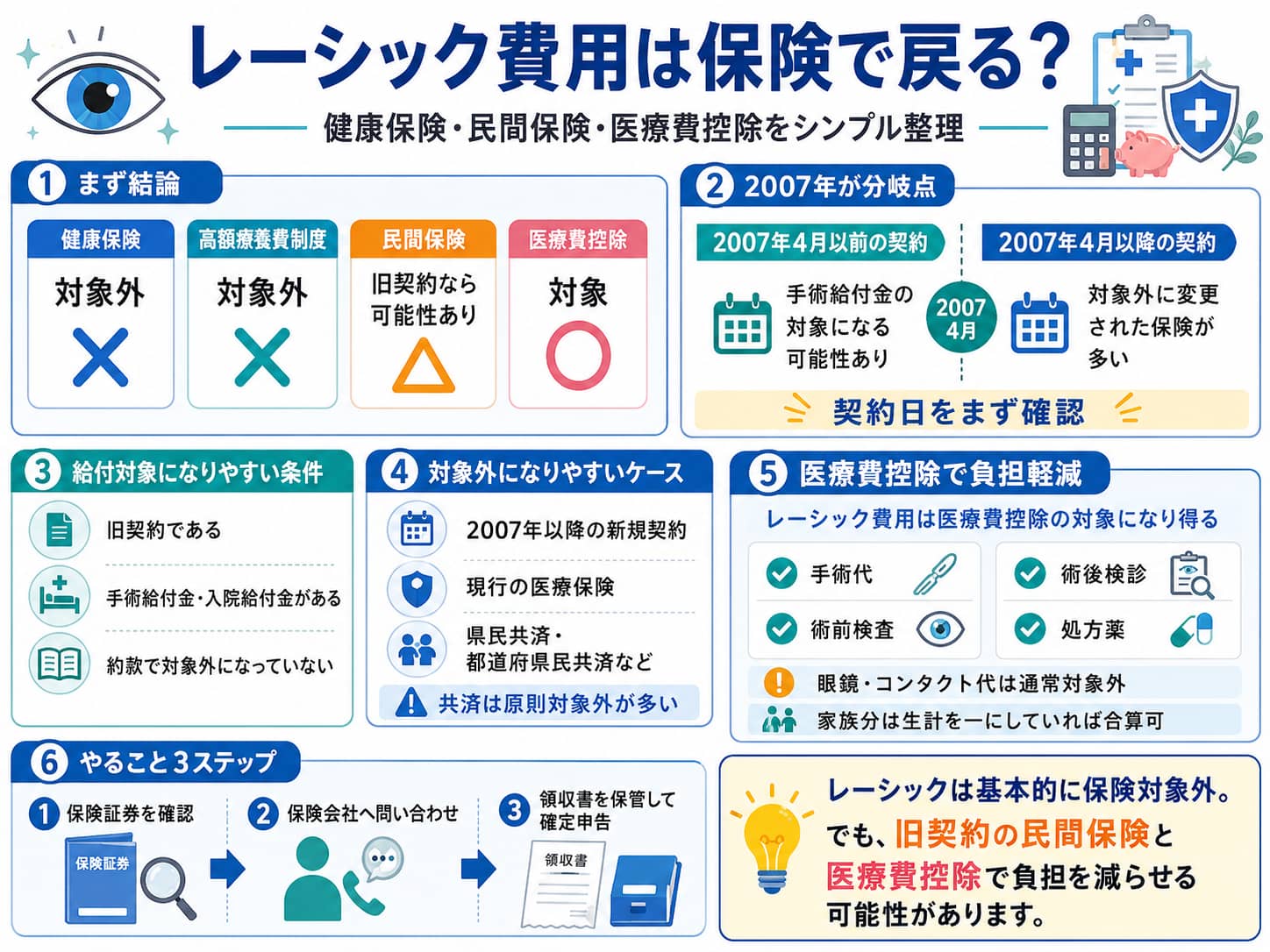

レーシックと保険の関係を語るうえで、2007年(平成19年)4月の改定は避けて通れない重要なターニングポイントです。

それ以前は、多くの生命保険・医療保険でレーシックが手術給付金の支払い対象に含まれていました。しかし2007年4月以降、各保険会社が相次いで約款を改定し、新規契約においてレーシックを手術給付金の対象外とする方針に切り替えました。

そのため、契約日が2007年4月1日以前の医療保険や共済に加入している場合は、今でも給付金の対象になる可能性があります。まずは保険証券の契約日を確認してみましょう。

自由診療のレーシックが保険適用される条件と適用外ケース

レーシックは自由診療に分類されるため、公的健康保険は一切適用されません。全額が自己負担となり、手術費用の相場は両眼で20万〜30万円台が一般的です。

民間の生命保険・医療保険で給付金が出る条件は主に以下のとおりです。

- 契約日が2007年4月1日以前であること

- 手術給付金・入院給付金が付加された契約であること

- 約款に「自由診療を含む屈折矯正手術」が対象として明記されている場合

逆に、以下のケースは原則として給付金の対象外です。

- 2007年4月以降に新規加入した医療保険・共済

- 現在販売中のほぼすべての医療保険商品

- 県民共済・都道府県民共済(規約上、視力矯正手術は対象外)

高額療養費制度と共済金の違いをわかりやすく解説

よく混同される「高額療養費制度」と「共済金・給付金」の違いを整理しておきましょう。

| 制度 | 対象 | レーシックへの適用 |

|---|---|---|

| 高額療養費制度 | 公的医療保険の適用範囲内の医療費 | 対象外 |

| 民間保険の手術給付金 | 約款に定める手術(保険・時期による) | 条件次第で対象になる場合あり |

| 共済の手術共済金 | 疾病治療を目的とした所定の手術 | 原則対象外 |

| 医療費控除 | 1年間の医療費が10万円超の場合 | 対象 |

高額療養費制度はあくまで保険診療の医療費に適用される制度なので、自由診療であるレーシックには使えません。一方、医療費控除はレーシックにも適用できるため、確定申告での活用が費用節約の王道です。

生活を守る保障メリットと対象範囲

レーシックに関連して「給付金・控除・共済金」が受けられるシーンを大まかに整理すると、以下のとおりです。

- 民間保険の手術給付金:2007年4月以前の契約かつ約款に該当する場合、5万〜10万円程度の給付が見込める

- 医療費控除:年間医療費が10万円を超えれば確定申告で所得税の還付を受けられる

- 術後の合併症・再手術:病気や事故として認められる場合、別途保険対応になるケースがある

給付対象となる手術・治療別リスト

レーシック手術の適応と適用外を徹底解説

レーシック(LASIK)は、角膜にレーザーを照射して近視・乱視・遠視を矯正する手術です。眼の機能を医学的な方法で正常な状態に回復させるものとして医療費控除の対象と認められています。

ただし、民間保険・共済の手術給付金についてはほぼ対象外が現状です。以下のように手術ごとに整理しておきましょう。

| 手術・治療の種類 | 健康保険 | 高額療養費 | 民間保険給付金 | 医療費控除 |

|---|---|---|---|---|

| レーシック(近視矯正) | 対象外 | 対象外 | 原則対象外(旧契約は可) | 対象 |

| ICL(眼内コンタクトレンズ) | 対象外 | 対象外 | 原則対象外 | 対象 |

| 白内障手術(保険診療) | 対象 | 対象 | 対象 | 対象 |

| 緑内障手術(保険診療) | 対象 | 対象 | 対象 | 対象 |

| 斜視手術(保険診療) | 対象 | 対象 | 対象 | 対象 |

| 術後合併症の治療(保険診療) | 状況による | 状況による | 状況による | 対象 |

近視・乱視・眼内レンズ矯正など治療方法別の対象可否

視力矯正手術の種類ごとに、保険・共済の給付可否が異なります。

- レーシック(LASIK):自由診療のため公的保険対象外。民間保険は旧契約のみ可能性あり

- ICL(眼内コンタクトレンズ):県民共済を含む共済では基本的に対象外

- 白内障・緑内障・斜視:病気の治療として保険診療になるため、高額療養費制度も民間保険も適用対象になる

近視・乱視の矯正を目的とした手術は「疾病の治療」と見なされないため、共済や多くの民間保険では給付対象外となっています。

入院が必要な場合の共済金・給付金シミュレーション

レーシックは通常、日帰り手術のため入院は伴いません。ただし、術後に合併症が起きて入院が必要になった場合は、状況が変わります。

▼シミュレーション例(あくまで参考値)

| シナリオ | 入院日数 | 入院給付金(日額5,000円の場合) | 手術給付金 |

|---|---|---|---|

| 日帰りレーシック(通常) | 0日 | 0円 | 旧契約のみ可能性あり |

| 術後合併症で入院(3日) | 3日 | 15,000円 | 合併症の手術内容による |

| 術後合併症で入院(7日) | 7日 | 35,000円 | 合併症の手術内容による |

入院給付金の対象となるかどうかは、加入している保険の約款の内容と契約日によって異なります。必ず保険証券と約款を確認するか、保険会社に直接問い合わせましょう。

コンタクトレンズ利用者が検査で確認すべきポイント

術前検査を受ける際、コンタクトレンズを装用している方は注意が必要です。コンタクトレンズは角膜の形状に影響を与えることがあるため、検査前に一定期間使用を中止するよう指示されることが一般的です。

なお、コンタクトレンズの購入費用や眼鏡代は、原則として医療費控除の対象外です。ただし、医師の指示による治療目的のもの(斜視・弱視治療など)は対象になる場合があります。

術前・術後診療で発生する費用と領収書の保管方法

レーシック手術に関連する費用の多くは医療費控除の対象になります。

▼医療費控除の対象になりうる費用の例

- 術前検査費用(適応検査・角膜形状解析など)

- レーシック手術費用本体

- 術後定期検診の費用

- 処方された点眼薬などの薬代

▼領収書の保管ポイント

- 領収書は再発行できないクリニックが多いため、受け取ったらすぐにファイリングする

- 年間でまとめて1月〜12月分を管理する

- e-Taxでの申告の場合も領収書・レシートは5年間の保管が必要(税務署から提出を求められる場合がある)

保険会社・共済別「レーシック給付可否」比較

日本生命の医療保険・生命保険での該当条件と請求手続き

日本生命の場合、手術給付金の対象となる手術は「病気やケガを直接の原因とした治療目的の手術であること」が前提条件です。視力矯正のためのレーシックは、疾病の治療を目的とした手術と見なされないため、現行契約では原則対象外です。

ただし、2007年10月1日以前に発売された旧医療保険・特約については条件が異なります。該当する可能性がある場合は、日本生命の保険金・給付金ダイヤルへ問い合わせることを推奨します。

ソニー生命・県民共済の保障内容と給付対象の比較

| 保険・共済名 | レーシックへの対応 | 備考 |

|---|---|---|

| 県民共済(都道府県民共済) | 対象外 | 視力矯正のためのレーシック手術は明示的に支払対象外 |

| ソニー生命 | 原則対象外 | 約款上の手術給付金対象外(旧契約は要確認) |

| ひまわり生命 | 保険種類・加入時期による | 旧契約の場合は対象になる場合あり |

| 楽天生命(旧楽天保険) | 対象外 | 自費診療によるレーシックは支払対象外と明記 |

アフラック・コープ共済など民間保険会社の対応一覧

アフラックの医療保険では、現行商品のレーシックは手術給付金の対象外です。コープ共済(全労済)については、「疾病の治療を直接の目的とした手術」に該当しない美容・視力矯正目的の手術は共済金の支払対象とならないと明記されています。

▼主要保険会社・共済のレーシック給付対応まとめ

| 会社・共済名 | 現行契約での対応 | 旧契約(2007年以前)の可能性 |

|---|---|---|

| 日本生命 | 対象外 | 要確認 |

| アフラック | 対象外 | 対象外(規定による) |

| ひまわり生命 | 条件次第 | 対象になる場合あり |

| 楽天生命 | 対象外 | 要確認 |

| 県民共済(各都道府県) | 対象外 | 対象外(規約で明記) |

| コープ共済(全労済) | 対象外 | 対象外 |

| MSA生命 | 対象外 | 対象外 |

加入時期と契約内容で給付金が変わる可能性

保険の給付可否は加入した時期と契約内容によって大きく変わります。同じ保険会社でも、2007年4月以前の旧商品ならレーシックが対象となっていた可能性があります。

確認のポイントは以下のとおりです。

- 保険証券の「契約日」または「自動更新日」を確認する

- 手術特約・入院特約の有無を確認する

- 約款の「支払対象外となる手術」の欄にレーシックが含まれていないか確認する

- 不明な点は各保険会社のカスタマーセンターへ直接問い合わせる

日本の主要保険会社別案内一覧

以下の連絡先から、自分の契約がレーシックの対象かどうか確認できます。

| 保険会社・共済 | 問い合わせ先の目安 |

|---|---|

| 日本生命 | 保険金・給付金ダイヤル(保険証券に記載) |

| アフラック | 0120-018-133(カスタマーサービス) |

| ひまわり生命 | 保険証券記載の請求窓口 |

| 県民共済(各都道府県) | 各都道府県の県民共済窓口 |

| コープ共済(全労済) | 共済金センター 0120-580-699 |

申請手続き完全ガイド【名古屋・福岡など地域別対応】

必要書類:診断書・領収書・WEB申請フォームを準備

保険会社へ給付金を請求する際に必要な書類は、以下が一般的です。

- 診断書または手術証明書(保険会社指定の様式が多い)

- 手術費用の領収書(クリニック発行のもの)

- 給付金請求書(保険会社のWEBサイトからダウンロード、または郵送請求)

- 保険証券のコピー

診断書は作成に1〜2週間かかる場合があるため、手術後は早めに手配するとスムーズです。また診断書の発行手数料(数千円〜1万円程度)は医療費控除の対象になる場合があります。

健康保険組合へ高額療養費制度を請求する具体的手順

前述のとおり、レーシックは高額療養費制度の対象外です。自由診療のため、健康保険組合への申請は不要(かつ不可)です。

ただし、同じ年に別の疾病で保険適用の高額医療を受けている場合は、その部分については高額療養費制度の申請が別途できます。レーシックの費用はそこには合算されませんので注意が必要です。

保険会社への給付金請求と支払スケジュール

給付金の請求から支払いまでの一般的な流れは以下のとおりです。

- 手術後、保険会社に給付金請求の連絡を入れる

- 必要書類(請求書・診断書・領収書など)を揃える

- 書類を郵送またはWEBフォームで提出

- 保険会社が審査(おおむね1〜2週間)

- 審査通過後、指定口座に振り込み(審査後3〜5営業日程度が目安)

地域(名古屋・福岡・東京・大阪など)によって窓口が異なる場合がありますが、基本的には郵送またはオンライン申請で対応しているため、居住地による大きな差はありません。

専門サポートの活用方法

給付金の対象かどうか判断に迷う場合は、次の方法で確認できます。

- 保険会社・共済の窓口に直接電話して、手術名・ICD(疾病コード)・手術内容を伝えて確認

- ファイナンシャルプランナー(FP)に保険証券を持参して相談する(無料相談サービスも多い)

- クリニックのスタッフに「診断書の作成」や「手術内容の説明書」を依頼する

税制メリットも!医療費控除と確定申告のポイント

高額医療費と医療費控除の金額シミュレーション

レーシックの手術費用は両眼で20万〜30万円台が一般的です。医療費控除の控除額の計算式は以下のとおりです。

控除額 = 年間医療費の合計 − 保険金等の補てん金額 − 10万円(上限200万円)

実際の節税効果(還付金)は「控除額 × 所得税率」で算出されます。

| 年間医療費 | 控除額(補てんなし・10万円超え分) | 所得税率20%の場合の還付額目安 |

|---|---|---|

| 25万円 | 15万円 | 約3万円 |

| 30万円 | 20万円 | 約4万円 |

| 35万円 | 25万円 | 約5万円 |

※住民税の軽減効果(約10%分)も別途見込めます。

2007年以降の確定申告・税務署提出ルール

レーシックが医療費控除の対象と正式に認められたのは比較的早い時期からで、現在も変わらず対象です。確定申告の基本ルールは以下のとおりです。

- 申告対象期間:1月1日〜12月31日の1年分

- 申告期限:翌年の2月16日〜3月15日(年によって若干変動あり)

- 対象者:年間医療費の合計が10万円を超えた方(所得200万円未満の方は所得の5%を超えた場合)

WEBでのe-Tax申請方法と医療費領収書の提出

近年はe-Tax(国税電子申告・納税システム)を使ったオンライン申請が主流です。

▼e-Taxでの申請の流れ

- 国税庁「確定申告書等作成コーナー」にアクセス

- マイナンバーカード(またはID・パスワード方式)でログイン

- 医療費の金額を入力(医療費控除の明細書を作成)

- 申告書を送信

e-Taxで申告する場合、領収書の提出は原則不要です(ただし自宅での5年間保管が義務)。医療費通知書(健康保険組合から届くもの)がある場合は活用できますが、レーシックは自由診療のため記載されません。手書きで明細書に追記が必要です。

よくある質問と注意点

レーシックはいつから保険適用になるの?

A. 現時点では、公的健康保険の適用対象になる予定はありません。

レーシックは「疾病の治療」ではなく「視力の矯正」を目的とした手術と分類されているため、公的医療保険の適用外が続いています。民間保険についても、2007年4月以降の新規加入では基本的に手術給付金の対象外となっています。

検査費用や診療費も対象?該当条件をQ&Aで確認

Q. 術前・術後の検査費用も医療費控除の対象ですか?

A. はい。レーシックに直接関連する検査費用や処方された薬代は、医療費控除の対象として認められます。

Q. コンタクトレンズや眼鏡代は対象になりますか?

A. 通常の視力補正目的のコンタクト・眼鏡は対象外です。ただし医師の指示による治療目的のものは対象になります。

Q. 家族のレーシック費用も合算できますか?

A. 生計を一にする家族の医療費は合算して申告できます。

支払額が高額でも給付金ゼロになるケースと対策

以下のケースでは、手術費用が高額でも給付金がゼロになる可能性があります。

- 2007年4月以降の新規契約のみ加入:現行の医療保険・共済ではほぼ対象外

- 共済(県民共済・全労済など)のみ加入:規約で視力矯正手術を明示的に除外

- 医療費の年間合計が10万円未満:医療費控除が受けられない

- 保険金等の補てんで控除額がゼロになる場合:受け取った給付金を差し引いた後に10万円以下になると控除額ゼロ

対策:術前に保険証券を確認し、旧契約の有無をチェックする。医療費控除は他の家族の医療費と合算して10万円を超えるよう計画的に管理する。

専門家が教える保険選びのチェックリスト

契約前に確認すべき保障内容・金額・条件

これからレーシックの受診を検討していて、保険加入も視野に入れている場合のチェックリストです。

- [ ] 手術給付金の対象手術一覧を約款で確認(レーシックが除外されていないか)

- [ ] 「自由診療を対象とするか否か」を確認

- [ ] 手術給付金の金額水準(基本給付金日額の何倍か)を確認

- [ ] 既往症や適応外基準の有無を確認

- [ ] 保障開始日(責任開始日)と手術予定日の関係を確認

重要ポイント:これからレーシックを受けるために保険に加入しても、現行商品では給付金は基本的に出ません。将来の病気・入院リスクに備えた保険と、レーシックの費用節約策(医療費控除)は切り分けて考えることが大切です。

加入時期で変わるメリット・デメリット

| 加入時期 | レーシックへの対応 | メリット | デメリット |

|---|---|---|---|

| 2007年4月以前の旧契約 | 給付対象の可能性あり | 給付金5万〜10万円を受け取れるケースも | 現在の商品より保障内容が古い可能性 |

| 2007年4月以降の現行契約 | 原則対象外 | 保障内容が最新・充実している場合も | レーシック目的では給付不可 |

近視矯正と生活スタイル別の保険選択ガイド

レーシックを検討する方の生活スタイルに合わせた考え方の目安は次のとおりです。

- スポーツ・アウトドアが多い方:術後の外傷リスクに備えた傷害保険の確認を

- 年収が高い方:医療費控除の節税効果が高くなるため確定申告を必ず活用

- 家族全員の医療費を合算できる状況の方:他の医療費と合算して10万円を超えるよう計画的に

- 将来の白内障・眼疾患が心配な方:病気の治療目的の眼科手術は保険診療対象になるため、医療保険の充実を検討

レーシック後の視力維持と追加費用の可能性

術後診療・再矯正の保険適用可否と医療費

レーシック手術後も、定期的な術後検診が必要です。通常、術後検診はレーシックの手術費用に含まれているクリニックも多いですが、別途費用が発生する場合は医療費控除の対象になります。

視力が再度低下して「再矯正(エンハンスメント)」が必要になった場合も、基本的には自由診療となるため公的保険の対象外です。ただし、その費用も医療費控除の対象として申告できます。

眼内レンズ挿入や白内障治療との関係と保障

レーシック後に白内障が発症した場合、白内障手術は疾病の治療目的の手術として健康保険の適用対象になります。高額療養費制度や民間保険の手術給付金も、通常の白内障手術であれば適用されます。

ただし、レーシック後は角膜の形状が変わっているため、白内障手術の際に使用する眼内レンズの度数計算が難しくなることがあります。術後は担当医にレーシック経験を必ず伝えましょう。

定期検査費用と高額時の対処

術後の定期検査費用が高額になる場合の対処法は以下のとおりです。

- 年間の医療費合計で10万円を超えれば、すべてまとめて医療費控除の申告対象に

- クリニックによっては術後定期検診が一定期間無料で含まれている場合もあるため、事前に確認する

- 別の眼疾患(角膜炎・ドライアイの治療など)で保険診療を受けた場合は、その費用は健康保険の対象

まとめ:賢く制度を利用してレーシック費用を最小化

レーシックは公的医療保険の対象外であり、高額療養費制度も使えません。しかし、医療費控除(確定申告) を活用すれば、手術費用の一部を税金の還付という形で取り戻すことが可能です。

民間保険の手術給付金については、2007年4月以前の旧契約であれば対象になる可能性があります。まずは手持ちの保険証券の契約日を確認し、該当しそうなら保険会社に直接問い合わせてみましょう。現行の共済(県民共済・全労済など)はほぼ対象外ですが、将来の眼疾患リスクに備えた医療保険は引き続き有用です。

費用を最小化するための3ステップをまとめると:

- 保険証券の契約日を確認→2007年以前の旧契約があれば保険会社に給付可否を問い合わせる

- 領収書をすべて保管→術前検査・手術・術後診療の領収書を1月〜12月分まとめて保管する

- 確定申告で医療費控除を申請→年間医療費が10万円を超えたら翌年2〜3月に申告する

保険・共済・税制の三つの制度をうまく組み合わせることで、レーシックの実質負担を賢く抑えることができます。

{kind=link}