白内障手術を検討しているとき、「保険は使えるの?」「実際いくらかかるの?」「生命保険の給付金はもらえる?」という疑問が次々と出てきますよね。費用のことは手術と同じくらい重要なのに、なかなかわかりやすくまとまった情報がないのが現状です。

この記事では、白内障手術にかかる費用と保険の仕組みを徹底的に解説します。公的医療保険の適用範囲から高額療養費制度の使い方、民間保険の給付金申請、さらに保険適用外になるケースまで、知っておきたい情報をすべてまとめました。ぜひ手術前の資金計画に役立ててください。

白内障手術に保険は適用される?公的保険の仕組みと対象を総整理

白内障とは?症状と手術の必要性をやさしく解説

白内障は、目の中にある「水晶体」が白く濁ってしまう病気です。水晶体はカメラでいうレンズの役割を担っているので、ここが濁ると光がうまく通らなくなり、視界がかすんだり、ぼやけたりします。

主な症状としては次のようなものがあります。

- 視界がかすむ・ぼやける

- まぶしさを強く感じる(羞明)

- 二重・三重に見える(単眼複視)

- 色がくすんで見える

- 暗いところで見えにくくなる

白内障は加齢によって起こることがほとんどで、70代では約90%の方に何らかの白内障があるとされています。進行してもすぐに失明するわけではありませんが、日常生活に支障が出てきたり、視力低下が進んだりした段階で手術が検討されます。

手術では濁った水晶体を取り除き、代わりに「眼内レンズ(IOL)」を挿入します。現在の白内障手術は技術的に確立されており、日本では年間約160万件以上行われている非常に一般的な手術です。手術時間は15〜30分程度で、日帰りでできるケースがほとんどです。

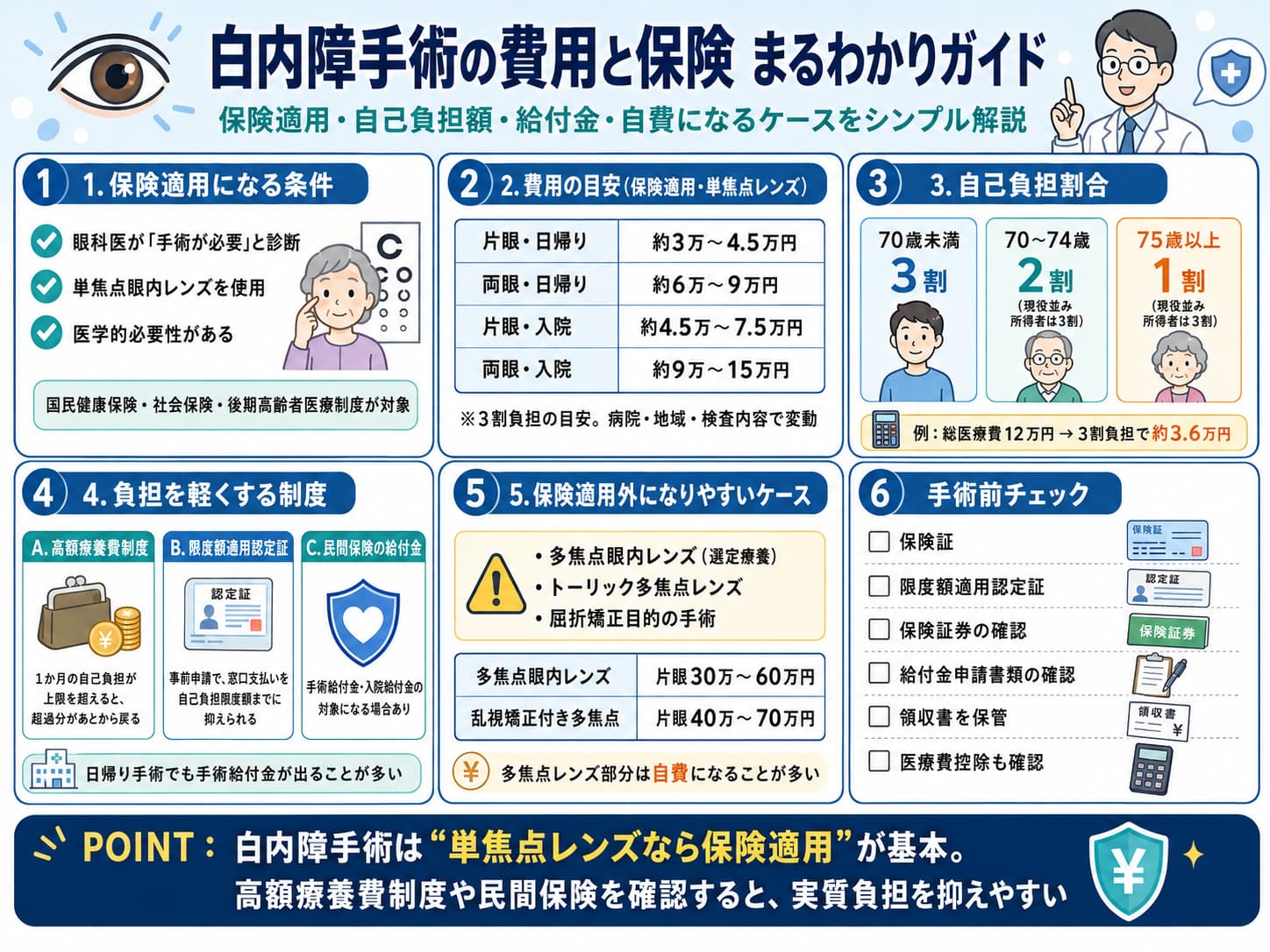

公的医療保険で白内障手術が適用される対象基準

白内障手術は、条件を満たせば健康保険(公的医療保険)が適用されます。国民健康保険・社会保険・後期高齢者医療制度など、いずれも対象です。

保険適用となる主な条件は以下の通りです。

- 眼科医が「手術が必要」と診断していること

- 使用する眼内レンズが「単焦点レンズ(保険適用品)」であること

- 手術が医学的必要性に基づいて行われること

逆に言うと、視力矯正を目的とした多焦点レンズへの変更や、審美的な理由による手術は保険が使えません(詳しくは後述)。

なお、「白内障がある=すぐ保険手術」というわけではなく、視力や日常生活への影響などを踏まえて担当医が判断します。気になる方はまず眼科で相談してみましょう。

日帰りでも入院でも保険証の提示だけでOK?手続きの流れ

白内障手術で健康保険を使う際の手続きは、基本的にシンプルです。

▼手続きの基本的な流れ

- 眼科を受診し、白内障と診断される

- 手術の必要性・時期について説明を受ける

- 手術当日(または事前)に保険証を提示する

- 手術を受ける(日帰りまたは入院)

- 窓口で自己負担分を支払う

日帰り手術でも入院手術でも、保険証を提示すれば3割負担(年齢や所得によって異なる)で受けられます。事前に特別な申請書類を用意する必要は基本的にありません。

ただし、限度額適用認定証を事前に取得しておくと、窓口での支払いが自己負担限度額までで済むため、高額になる場合は手続きしておくのがおすすめです(詳しくは後の章で解説)。

白内障手術費用はいくら?自己負担を抑える3つのポイント

片眼・両眼別の白内障手術費用と平均相場

白内障手術の費用は、使う眼内レンズの種類や入院の有無によって変わりますが、保険適用の単焦点レンズを使う場合の目安は以下の通りです。

| 条件 | 総医療費の目安 | 3割負担の自己負担額目安 |

|---|---|---|

| 片眼・日帰り | 約10万〜15万円 | 約3万〜4.5万円 |

| 両眼・日帰り(別日) | 約20万〜30万円 | 約6万〜9万円 |

| 片眼・入院(数日) | 約15万〜25万円 | 約4.5万〜7.5万円 |

| 両眼・入院(数日) | 約30万〜50万円 | 約9万〜15万円 |

※上記はあくまで目安です。病院の規模・地域・検査内容などによって異なります。

両眼手術は通常、感染リスクなどを考慮して片眼ずつ日を分けて行うことが多いです。そのため、両眼分の費用がかかります。

健康保険3割負担で実際に支払う自己負担額

日本の公的医療保険では、70歳未満の場合は原則3割負担です。年齢によって負担割合が変わります。

| 年齢・所得区分 | 自己負担割合 |

|---|---|

| 70歳未満 | 3割 |

| 70〜74歳 | 2割(現役並み所得者は3割) |

| 75歳以上(後期高齢者) | 1割(現役並み所得者は3割) |

たとえば総医療費が12万円の片眼手術の場合、3割負担なら約3万6,000円の支払いになります。2割負担なら約2万4,000円です。これに加えて、初診料・再診料・術前検査料・薬代なども自己負担となります。

高額療養費制度を使った場合の戻り金シミュレーション

1か月の自己負担が一定額を超えた場合、超過分が後から戻ってくる制度が高額療養費制度です。両眼手術を同じ月に行った場合などは、この制度が特に効果的です。

70歳未満・標準的な所得(目安:年収370万〜770万円)の場合の限度額は以下の計算式で求めます。

限度額 = 80,100円 + (総医療費 - 267,000円)× 1%シミュレーション例(両眼・同月手術・3割負担)

- 総医療費:30万円

- 3割自己負担:9万円

- 高額療養費の限度額:80,100円 +(300,000 − 267,000)× 1% = 約80,430円

- 戻り金:約9,570円

この計算では戻り金は比較的少なくなりますが、入院を伴う場合や総医療費が高くなる場合はさらに恩恵が大きくなります。所得区分によっても限度額が変わるため、ご自身の区分で計算してみてください。

生命保険で白内障手術給付金はいくらもらえる?申請ガイド完全版

医療保険・生命保険で給付金が出る仕組みを図解

民間の医療保険・生命保険に加入していれば、白内障手術で給付金を受け取れる可能性があります。給付金が出る主な仕組みは以下の2種類です。

①入院給付金

手術前後に入院した日数分、1日あたり定額が支払われます(例:1日5,000円×入院日数)。

②手術給付金(手術一時金)

手術の種類に応じて、一定額が一時金として支払われます。白内障手術は多くの保険で給付対象になっています。

| 給付金の種類 | 支払われるタイミング | 目安 |

|---|---|---|

| 手術給付金 | 手術を受けた時 | 入院給付金日額×10〜20倍など |

| 入院給付金 | 入院した日数分 | 日額3,000〜10,000円が一般的 |

| 通院給付金 | 通院日数分(特約) | 日額2,000〜5,000円程度 |

日帰り手術の場合、入院給付金はもらえませんが、手術給付金は受け取れることが多いです。保険の内容によって大きく異なるため、ご自身の保険証券を確認しましょう。

白内障手術給付金の平均はいくらもらえる?ケーススタディ

実際にどれくらいの給付金が受け取れるか、具体的なケースで見てみましょう。

ケース①:日帰り手術・手術給付金のみ

- 入院給付金日額:5,000円

- 手術給付金:日額×20倍=10万円

- 入院なしのため入院給付金:0円

- 合計:10万円

ケース②:3日間入院・手術給付金あり

- 入院給付金日額:5,000円×3日=15,000円

- 手術給付金:5,000円×20倍=100,000円

- 合計:115,000円

ケース③:両眼手術・片眼ずつ別月

- 手術給付金:10万円×2回=20万円

※倍率・日額は保険商品・加入プランによって大きく異なります。

手術給付金の倍率は保険会社・商品によって「入院給付金日額の5倍・10倍・20倍」などさまざまです。古い保険ほど倍率が高いケースもあるので、加入時期が古い方は特に確認する価値があります。

給付金を確実に受け取るための申請書類と期限

給付金を受け取るには、保険会社への申請が必要です。忘れずに手続きしましょう。

▼必要書類(一般的なもの)

- 給付金請求書(保険会社から取り寄せ)

- 診断書または手術証明書(病院に作成依頼)

- 入院・手術を証明する書類

- 保険証券(証券番号がわかるもの)

- 本人確認書類

▼申請の期限

多くの保険会社では手術から3年以内が請求期限です。日帰り手術後に「入院じゃないからもらえないだろう」と諦めてしまう方もいますが、手術給付金が出る可能性があるので必ず保険会社に確認しましょう。

日本生命など主要保険会社の条件を比較

主要な保険会社における白内障手術給付金の基本的な傾向を比較します(各社の詳細条件は加入プランや約款によって異なります)。

| 保険会社 | 手術給付金の仕組み | 日帰り手術 | 備考 |

|---|---|---|---|

| 日本生命 | 手術の種類に応じた給付倍率制 | 対象 | 約款の「所定の手術」に該当するか要確認 |

| 第一生命 | 手術給付金(一時金型・倍率型) | 対象 | プランにより異なる |

| 住友生命 | 手術の種類別給付 | 対象 | 通院特約の有無で変わる |

| かんぽ生命 | 手術料に応じた給付 | 対象 | 保険期間・加入時期による |

| アフラック | 手術給付金(定額型が多い) | 対象 | がん保険以外の医療保険でも対応 |

※上記は一般的な傾向であり、実際の給付内容は個別の契約・約款をご確認ください。

重要なポイント:保険会社によって「手術の種類コード」で給付金額が決まる仕組みと、一律定額で支払う仕組みがあります。自分の保険がどちらのタイプかを確認しておきましょう。

高額療養費制度+民間保険で自己負担ゼロも?3つの資金計画

高額療養費制度の限度額と家族合算のルール

高額療養費制度では、同じ月・同じ医療機関での支払いが対象になるのが基本ですが、以下のルールを使うとさらにお得になります。

▼世帯合算のルール

同じ世帯に複数の医療費がかかっている場合、同じ月の自己負担を合算して計算できます。たとえば、白内障手術と他の病気での入院が同じ月に重なった場合、合算した金額に対して限度額が適用されます。

▼多数回該当

直近12か月で3回以上、高額療養費の支給を受けた場合、4回目以降は限度額がさらに下がります(多数回該当)。

▼年齢・所得別の限度額目安(70歳未満)

| 所得区分(標準報酬月額) | 自己負担限度額(月) |

|---|---|

| 83万円以上(区分ア) | 252,600円+(総医療費−842,000円)×1% |

| 53万〜83万円(区分イ) | 167,400円+(総医療費−558,000円)×1% |

| 28万〜53万円(区分ウ) | 80,100円+(総医療費−267,000円)×1% |

| 26万円以下(区分エ) | 57,600円 |

| 住民税非課税(区分オ) | 35,400円 |

生命保険給付金と併用した場合の自己負担シミュレーション

高額療養費制度と民間保険給付金を組み合わせると、実質的な自己負担をかなり抑えられる場合があります。

▼シミュレーション例(両眼・同月・区分ウ・日帰り手術)

| 項目 | 金額 |

|---|---|

| 総医療費 | 300,000円 |

| 3割自己負担 | 90,000円 |

| 高額療養費制度による上限 | 約80,430円 |

| 高額療養費の戻り金 | 約9,570円 |

| 実質自己負担(制度適用後) | 約80,430円 |

| 民間保険の手術給付金(両眼分) | 200,000円 |

| 最終的な実質負担 | マイナス約11万9,570円(プラス収支) |

このように、条件が重なれば手術費用を上回る給付金を受け取れるケースもあります。ただし、これは保険の内容・所得区分・手術費用によって大きく変わるため、あくまでシミュレーションとして参考にしてください。

限度額適用認定証を事前申請するメリットと取得方法

高額療養費制度を後から申請すると、一度窓口で全額(3割負担分)を支払ってから数か月後に戻ってくる仕組みです。まとまった現金が必要になるため、事前に限度額適用認定証を取得しておくと便利です。

▼限度額適用認定証のメリット

- 窓口での支払いが自己負担限度額までで済む

- 一時的な高額支払いを避けられる

- 手術前に準備できる

▼取得方法

- 加入している健康保険の窓口(会社の健保組合・市区町村の国保窓口・協会けんぽなど)に申請

- 「限度額適用認定申請書」を記入・提出

- 認定証が発行される(通常1〜2週間程度)

- 手術当日に保険証と一緒に医療機関へ提示

75歳以上の後期高齢者は、健康保険証に限度額情報が記載されているため、別途申請は不要なケースが多いです。

保険適用外になるケースと自費負担の注意点

多焦点眼内レンズなど選定療養で保険適用外となる理由

白内障手術で使う眼内レンズには「単焦点レンズ」と「多焦点レンズ」があります。このうち多焦点レンズは保険適用外です(ただし、選定療養という仕組みで組み合わせが可能な場合があります)。

▼なぜ多焦点レンズは保険が使えないのか?

多焦点眼内レンズは、近くも遠くも見えるようにする高機能なレンズです。白内障の治療としては単焦点レンズで十分という考え方から、多焦点レンズは「快適性の向上を目的とした選択」として保険適用外に分類されています。

▼選定療養とは?

保険診療と自費診療を組み合わせた制度です。白内障手術の基本部分(術前検査・手術料・麻酔など)は保険で、多焦点レンズ部分は自費で支払う形になります。ただし、選定療養のルールは複雑で、対応できる医療機関も限られています。

なお、2020年から一部の多焦点眼内レンズは「先進医療」から「選定療養」へ移行しており、制度が変更されています。最新の情報は通院先の医療機関に確認することをおすすめします。

自費負担が高額になる代表的なケースと費用目安

保険適用外になると、費用は大幅に上がります。主なケースと費用目安を見てみましょう。

| ケース | 片眼あたりの費用目安 |

|---|---|

| 多焦点眼内レンズ(選定療養) | 30万〜60万円 |

| トーリック(乱視矯正)多焦点レンズ | 40万〜70万円 |

| 屈折矯正目的の手術(保険外) | 全額自費 |

多焦点レンズを両眼に入れると、それだけで60万〜140万円を超えることもあります。「保険適用の手術+差額だけ自費」で済むのか、「全額自費」になるのかは医療機関の方針や選択するレンズによって異なるため、事前に十分確認しましょう。

医療費控除で取り戻せる金額と申請のコツ

自費負担が大きくなった場合、確定申告での医療費控除を活用することで税金の還付を受けられます。

▼医療費控除の基本ルール

- 年間の医療費が10万円(または所得の5%)を超えた部分が控除対象

- 家族分(生計が同じなら)もまとめて合算できる

- 最大200万円まで控除可能

▼計算例

- 年間医療費(自費含む):80万円

- 10万円を超えた分:70万円 → これが控除額

- 所得税率20%の場合:70万円 × 20% = 14万円の税金が戻る

▼申請のコツ

- 領収書は必ず保管する(交通費も対象になる場合がある)

- 確定申告または年末調整後に申告

- マイナポータルと連携すれば医療費の集計が楽になる

70歳以上・日帰り白内障手術の費用と保険メリット

70歳以上は自己負担2割?高齢者の保険適用範囲

70歳以上になると、公的医療保険の自己負担割合が変わります。

| 区分 | 自己負担割合 |

|---|---|

| 70〜74歳(一般・低所得者) | 2割 |

| 70〜74歳(現役並み所得者) | 3割 |

| 75歳以上・後期高齢者(一般) | 1割 |

| 75歳以上・後期高齢者(現役並み所得者) | 3割 |

現役並み所得者とは、標準報酬月額が28万円以上(70〜74歳)または課税所得が145万円以上(75歳以上)などが目安です。

75歳以上で1割負担の方が片眼手術(総医療費12万円)を受けた場合、窓口負担は約1万2,000円と、かなり抑えられます。

なお、75歳以上の方が加入する後期高齢者医療制度にも高額療養費制度があり、同様の仕組みで自己負担に上限が設けられます。

日帰り手術のメリット・デメリットと費用差

現在の白内障手術は技術の進歩により、多くのケースで日帰り手術が可能です。

| 比較項目 | 日帰り手術 | 入院手術 |

|---|---|---|

| 費用 | 比較的安い | 入院費・食事代が加算 |

| 体への負担 | 少ない | やや多い |

| スケジュール | 当日帰宅可 | 数日〜1週間程度 |

| 医療保険の給付 | 手術給付金のみ | 入院給付金も加算 |

| 向いている方 | 比較的健康な方 | 全身疾患がある方など |

入院するほうが民間保険からの給付金は多くもらえる場合がありますが、入院費自体もかかるため、トータルの自己負担は必ずしも変わらない(またはむしろ日帰りのほうがお得な)こともあります。

介護保険や助成制度との併用ポイント

白内障手術は医療行為のため、基本的に介護保険の対象外です。ただし、関連するサービスで間接的に活用できる場面があります。

- 介護保険の通院支援サービス:要介護認定を受けている方は、ヘルパーによる通院同行が介護保険の対象になる場合があります

- 自治体の医療費助成:障害者手帳をお持ちの方や特定の条件を満たす方向けに、医療費の一部を助成する制度がある自治体もあります

- 難病・障害に関する公費負担:白内障が特定の疾患に伴う場合(糖尿病性白内障など)、他の公費制度が使えるケースも

これらは地域や個人の状況によって異なるため、お住まいの市区町村窓口や医療機関のソーシャルワーカーに相談してみることをおすすめします。

眼内レンズ選定療養の費用と焦点別メリット:単焦点vs多焦点

単焦点眼内レンズの費用と保険適用範囲

白内障手術で保険が適用されるのは、単焦点眼内レンズを使った場合です。

単焦点レンズは「遠く」「中距離」「近く」のうち1か所に焦点を合わせるレンズです。多くの場合は遠方に焦点を合わせ、近くを見るときはメガネを使います。シンプルな構造のため、光のにじみや見え方のムラが少なく、安定した視力が期待できます。

▼単焦点レンズのコスト感

- 保険適用のため、3割負担なら片眼あたり数万円程度

- 術後に老眼鏡が必要になる可能性がある

- シンプルで信頼性が高い

多焦点レンズが保険適用外になるワケと追加費用

多焦点眼内レンズは、遠くも近くも(製品によっては中距離も)1枚のレンズで見えるようにする高機能レンズです。術後にメガネへの依存度を下げたい方に人気があります。

ただし、単焦点レンズに比べて以下のデメリットもあります。

- 夜間にハロー(光の輪)やグレア(まぶしさ)が出ることがある

- コントラストがやや落ちる場合がある

- 単焦点に比べて適応に個人差がある

▼多焦点レンズにかかる追加費用の目安

| レンズの種類 | 追加費用(片眼) | 特徴 |

|---|---|---|

| 2焦点レンズ | 15万〜25万円 | 遠方・近方に対応 |

| 3焦点レンズ | 25万〜40万円 | 遠方・中間・近方に対応 |

| 連続焦点レンズ | 20万〜35万円 | 連続した見え方 |

| トーリック(乱視矯正)付 | さらに5万〜10万円追加 | 乱視も同時に矯正 |

※選定療養の場合、基本手術費用(保険分)に上記追加費用が加わります。

選定療養で後悔しないためのチェックリスト

多焦点レンズを選択する前に、次のポイントを確認しておきましょう。

- [ ] ライフスタイルと合っているか:車の運転が多い、夜間の視力が重要な職業など、ハローやグレアが影響するケースを確認

- [ ] 眼の状態が適応しているか:角膜の状態・眼底の状態によっては多焦点レンズが向かない場合がある

- [ ] 費用の総額を把握しているか:両眼分・術前検査・術後管理も含めたトータルコストを確認

- [ ] 民間保険の給付対象になるか:多焦点レンズ部分の追加費用は給付対象外の保険もある

- [ ] 医療費控除の対象になるか:選定療養の自費部分も医療費控除の対象になるため、領収書を保管

- [ ] 担当医から十分な説明を受けたか:見え方のシミュレーションや術後の生活について納得するまで確認

まとめ

白内障手術の費用と保険について、ポイントをまとめます。

公的医療保険は、医学的に必要な白内障手術(単焦点レンズ使用)に適用され、3割・2割・1割と年齢・所得に応じた自己負担で受けられます。高額療養費制度を使えば月の自己負担に上限が設けられ、特に両眼手術や入院が必要なケースで効果的です。

民間の医療保険・生命保険に加入していれば、手術給付金や入院給付金を受け取れる可能性があります。日帰り手術でも手術給付金の対象になることが多く、手術前に必ず保険証券を確認しましょう。手続きが終わったら3年以内に請求することを忘れずに。

限度額適用認定証の事前取得は、窓口での一時的な高額支払いを避けるのに効果的です。手術が決まったら早めに申請しておくと安心です。

多焦点レンズを選ぶ場合は保険適用外の費用が大きくなりますが、医療費控除で一部を取り戻せます。メリット・デメリットを十分に理解した上で、自分のライフスタイルに合った選択をしてください。

白内障手術は多くの方が受ける一般的な手術ですが、費用の仕組みは複雑です。この記事を参考に、事前の費用計画をしっかり立てて、安心して手術に臨んでいただければと思います。

{kind=link}